今回は失敗物件の1回目として紹介します。

1回目は、お客様が5年前に購入した物件として

相談をいただいた都内の新築ワンルーム物件です。

価 格:2320万円

利回り:約4.0%

場 所:東京都北区

交 通:JR線最寄り駅 徒歩6分

融 資:オリックス銀行

融資額:2310万円

金 利:2.525%

融資期間:35年

当時20代の会社員の女性の方が

不動産業者に勧められて

「節税」「年金対策」の目的で購入しました。

しかし、この時は

不動産屋から話を聞いてもよく理解できず、

なんとなく良いのかなと思って進めてしまいました。

しかし、実際には購入直後から

毎月の収支が大幅な赤字になる

「買ってはいけない物件」でした。

なお、都内の新築ワンルーム物件は

不動産投資用の物件として最も流通していますが、

総じて「買ってはいけない物件」になります。

その理由を図解していきます。

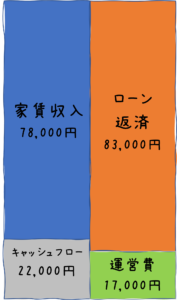

<IG図> 収支の分析

月々の収支は、

ローンの返済、運営費の支払い後で、

マイナス22,000円となります。

(家賃収入の30%近い支出)

収支の赤字は物件購入後が一番小さく、

移行は家賃が下落したり、運営費が増加するため、

赤字がさらに拡大していきます。

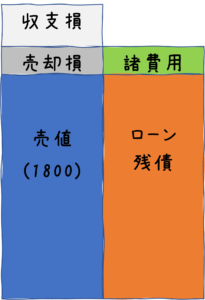

さらに、売却時の収支見込み(CG図)がこちらです。

<購入直後の売却のCG図>

新築ワンルームは買った瞬間に中古となるので、

買った直後でも価値が下落します。

<10年後売却のCG図>

さらに、10年後は物件価格と共に

残債もそこそこは減りますが、

10年分の毎月の収支の損が積み重なり

トータルの赤字が拡大します。

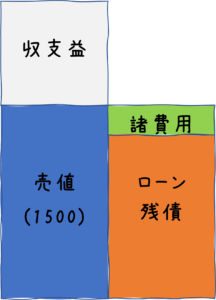

<20年後売却のCG図>

20年後は残債はかなり減っていきますが、

それ以上に収支損が大きく拡大します。

この時点で、当初2320万円で購入した物件で

600~700万円の損失が見込まれます。

以上より、新築ワンルーム物件は

購入から赤字がどんどん膨張していき

20年後に売却したら大きな損失となります。

そして、このことは購入時には

不動産業者の営業マンは決して教えてくれません。

なので、自己防衛するしかないので、

利回りが4%前後の物件には

決して手を出さないようにしましょう。